BNL o Acquista ora paga dopo i servizi stanno esplodendo in India. I servizi BNPL nazionali come Amazon e Flipkart Pay Later, LazyPay, Paytm Postpaid e altri offrono linee di credito agli utenti senza problemi, con grandi sconti come ciliegina sulla torta. Ma l'intera cosa Compra ora paga dopo è brillante come dipinta dalle aziende? Ha degli svantaggi? Bene, ecco diversi motivi per non utilizzare Acquista ora paga dopo con pro e contro. Confronteremo anche gli addebiti delle popolari app BNPL in India.

Che cos'è Acquista ora paga dopo o BNPL?

Sommario

Consente agli utenti di soddisfare le spese e le esigenze domestiche senza preoccuparsi del denaro in mano. Inoltre, la maggior parte delle app BNPL offre sconti interessanti e offerte su commercianti e siti Web di e-commerce.

come sapere se un'immagine è stata photoshoppata

Ciò include servizi come Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid, ecc., e anche carte pay-later come Slice e Uni.

il dispositivo non è certificato Play Protect

Motivi per non utilizzare Acquista ora paga dopo

L'anno precedente ha visto gli schemi Buy Now Pay Later (BNPL) crescere di oltre il 600% nell'adozione. Secondo i dati, è cresciuto del 637% nel 2021 rispetto alla crescita del 569% nel 2020, che è più veloce di quanto registrato da UPI.

L'attuale mercato BNPL vale $ 3-3,5 miliardi (Rs. 22.500-26.250 crore) e dovrebbe raggiungere l'enorme cifra di $ 45-50 miliardi (Rs. 3.37-3.75 lakh crore) entro il 2026, secondo RedSeer.

Ciò significa che sempre più indiani stanno ora adottando BNPL rispetto ad altre modalità di pagamento convenzionali, grazie alla sua disponibilità per le persone senza precedenti creditizi e ai vantaggi di sconti e pagamenti più veloci con un clic.

Mentre BNPL sembra essere un prodotto finanziario di facile utilizzo, presenta anche alcuni svantaggi che possono essere dannosi se non curati. Ecco alcuni svantaggi di Acquista ora paga dopo che potrebbero convincerti a stare lontano da tali app e servizi. Continuare a leggere.

1. BNPL è un Prestito

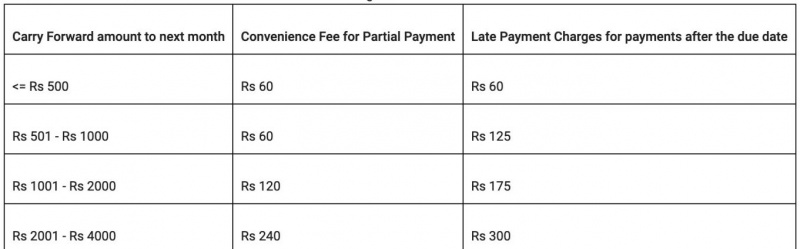

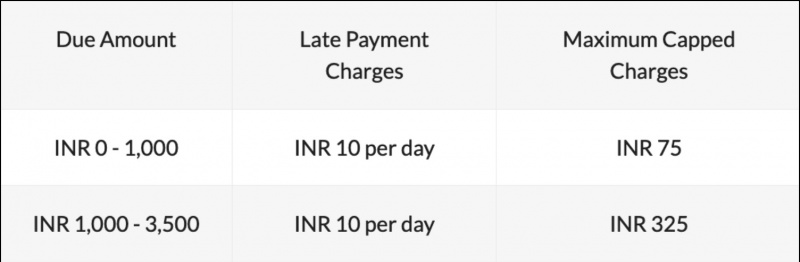

Controlla gli addebiti dettagliati qui

Controlla gli addebiti dettagliati qui

Flipkart paga in seguito addebiti

Controlla gli addebiti dettagliati qui

Controlla gli addebiti dettagliati qui

FreeCharge Paga in seguito Addebiti

Controlla gli addebiti dettagliati qui

Controlla gli addebiti dettagliati qui

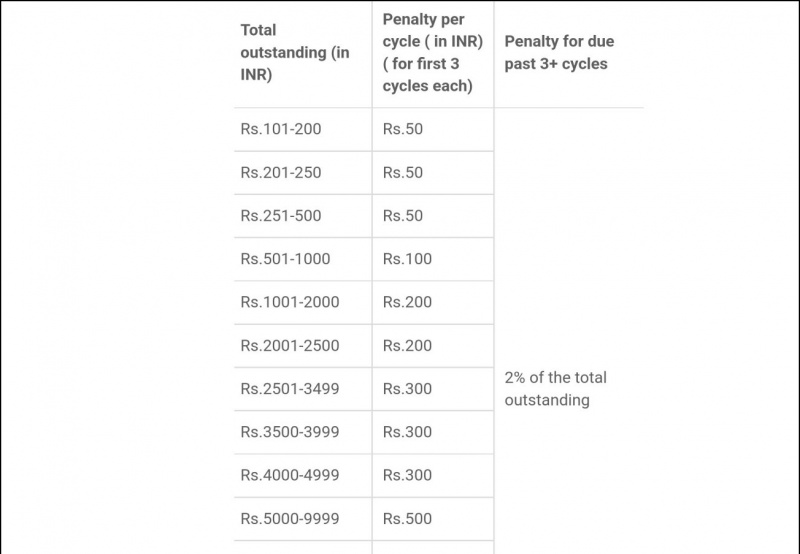

Tariffe Zip Mobikwik

Controlla gli addebiti dettagliati qui

Controlla gli addebiti dettagliati qui

come abilitare l'estensione in incognito

Addebiti LazyPay

Controlla gli addebiti dettagliati qui

Controlla gli addebiti dettagliati qui

Simpl Pay Later Spese

Se non rimborsi entro la data di scadenza, Simpl può addebitare una penale in ritardo fino a Rs. 250 più la GST applicabile. Tuttavia, Simpl afferma che nel caso in cui l'utente informi di qualsiasi problema che sta affrontando, può trattenere la penalità in ritardo o annullarla, a seconda della situazione.

come rimuovere l'immagine del tuo profilo google

Inoltre avvisa l'utente più volte tramite e-mail, SMS e altri promemoria prima di imporre la sanzione.

Controlla gli addebiti dettagliati qui

Spese di pagamento a fette

Slice addebita una commissione per il pagamento in ritardo oltre il quarto giorno della rata in scadenza. La società addebita un addebito predefinito di Rs. 35 al giorno che, se continuato, è soggetto a un limite massimo di Rs 2.000 o 30 percento dell'importo in sospeso.

Addebiti postpagati OlaMoney

Controlla gli addebiti qui

Controlla gli addebiti qui

Nota: gli addebiti possono cambiare a tempo debito. Si prega di verificarli sull'app o sul sito Web ufficiale del servizio BNPL.

3. Maggiore probabilità di mancati rimborsi

A differenza delle carte di credito, non puoi decidere il ciclo di fatturazione per la maggior parte degli schemi BNPL. C'è un programma di rimborso fisso e, per alcuni schemi, è due volte al mese con una finestra di rimborso di 3-5 giorni.

Se ti sei iscritto a troppi schemi BNPL, monitorare e tenere il passo con i rimborsi può essere una seccatura. Questo è uno dei motivi principali per cui molte persone perdono i loro debiti e finiscono per pagare la tassa di pagamento in ritardo.

come eliminare l'immagine del profilo da gmail

4. BNPL incoraggia le spese eccessive

Puoi anche seguirci per notizie tecniche istantanee su Google News o per suggerimenti e trucchi, recensioni di smartphone e gadget, iscriviti beepry.it,